2025年前后,石头理财在宏观经济下行与监管持续高压下选择关停。平台在退出前多次发布风险提示,尝试通过资产清算按比例返还者资金,但实际兑付情况未完全公开510。创始人张文斌(曾任草根VP及COO)的个人履历与资本套现行为(如减持关联份)亦引发者对平台能力的质疑27。

在产品设计上,石头理财通过多样化组合满足不同风险偏好用户的需求。平台推出短期(30天至3个月)与长期(6个月以上)理财产品,年化收益率普遍在7%至12%之间,显著高于传统理财1。收益来源主要依赖对债券、票、基金等金融资产的配置,通过分散降低单一资产风险1。为化用户信任,平台引入第三方资金托管机制(如连连支付)、平安的本息承保,并执行“同卡进出”原则确保资金流向透明1112。

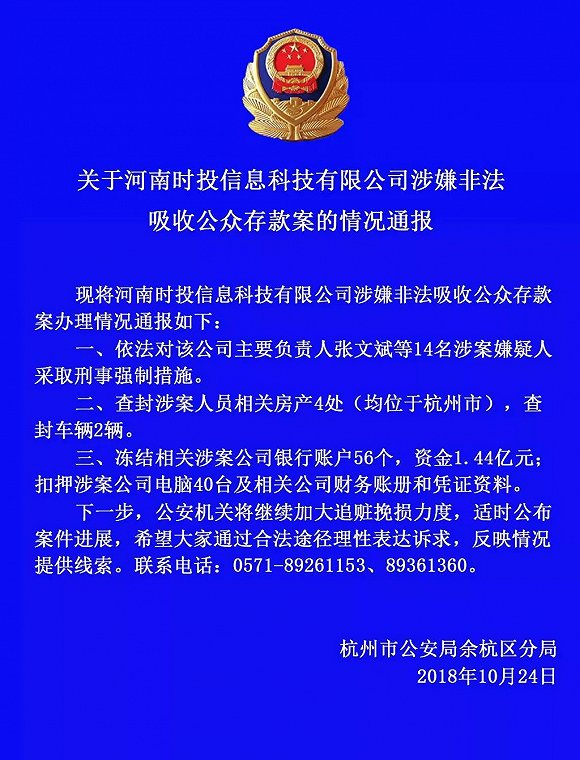

其运营始终伴随高风险属性。平台面临流动性风险、信用风险及市场风险,尤其在2018年行业监管趋严后,合规压力剧增。息显示,2018年7月石头理财被曝“办公室人去楼空”,待还余额超30亿元,多地对其吸收公众存款调查56。尽管早期宣称累计交易额破亿、用户超百万,但信息披露不足、操作体验不佳等问题持续削弱市场信心1。

石头理财作为杭州时投信息科技有限开发的互联网理财平台,曾以“简单、安全、好用”为心理念,致力于为者提供、灵活性的理财产品。其运营模式依托创始团队的专业背景(成员来自知名、及风控机构)和小米系资本的首轮支持,试图在竞争激烈的P2P市场中占据一席之地29。

综观其运营历程,石头理财虽凭借产品和初期技术风控吸引用户,但未能适应监管转型与市场信任重建的需求,最终成为互联网金融泡沫退潮中的典型例。其印证了行业心矛盾:收益与风险的平衡需建立在透明运营、合规架构及可持续商业模式之上1514。

关于石头理财运营情况的综合分析

相关问答